Nhiều nhà đầu tư cho biết để thoát khỏi áp lực trả nợ vay ngân hàng, họ đã chấp nhận bỏ tài sản là bất động sản đang thế chấp ngân hàng.

Điều này lý giải việc nợ xấu, nợ khó đòi các ngân hàng ngày một chất cao như núi.

Trong giai đoạn thị trường bất động sản sốt nóng, nhiều nhà đầu tư bất động sản đã mang rất nhiều tài sản là bất động sản để thế chấp cho ngân hàng. Thời điểm đó, các ngân hàng đa phần đều thẩm định cho vay với hạn mức rất cao khoảng 70% giá trị tài sản.

Tuy nhiên, sau hơn 1 năm thị trường lao dốc, giá bất động sản sụt giảm mạnh ở mức 30-50% thậm chí nhiều dự án mức giảm chiếm 60% và không có thanh khoản. Nhiều nhà đầu tư không chịu nổi áp lực vay đã buộc phải bán tháo với mức giá rẻ để trả nợ ngân hàng. Thế nhưng, không phải ai cũng may nắm thoát được hàng. Nhiều người còn mắc lại tiếp tục gánh trên vai gánh nặng nợ nần.

Chị N. T.H (nhà đầu tư) cho biết, đầu năm 2012 chị thế chấp ngôi nhà mặt đường phố Quang Trung (Hà Đông) để vay vốn ngân hàng đầu tư bất động sản. Lúc đó, ngân hàng thẩm định căn nhà chị có trị giá khoảng 14 tỷ đồng và ngân hàng đã giải ngân cho chị khoản vay tương đương 70% giá trị ngôi nhà, lãi suất 18%/năm. Với số tiền vay ngân hàng gần 10 tỷ đồng, chị đầu tư mua đất dự án. Thế nhưng, hơn 1 năm nay, giá đất sụt giảm quá mạnh và không tìm được người mua mặc dù chị chấp nhận bán rẻ hơn so với thị trường rất nhiều. Hàng tháng, khoảng lãi vay ngân hàng cộng cả tiền gốc hàng tháng đến hẹn phải trả khiến cho hai vợ chồng chị phải mất ăn mất ngủ. Cực chẳng đã, chị H đành phải đánh tháo ngân hàng, chấp nhận bỏ luôn căn nhà đang thế chấp để thoát khỏi áp lực trả nợ.

Lý do chị H đưa ra quyết định này là bởi với khoản vay 10 tỷ đồng đó mỗi tháng vợ chồng chị trả vài trăm triệu đồng cả gốc lẫn lãi trong bối cảnh này xoay sở đâu ra được tiền. Thêm vào đó, giá trị căn nhà chị thế chấp cho ngân hàng hiện giờ đã giảm thấp hơn cả giá trị ngân hàng thẩm định. Vì vậy, giả dụ có lấy được căn nhà đó về cũng không thể bán bằng giá ngân hàng đưa ra trước đó. Do vậy, chị chấp nhận bỏ của chạy.

Theo chị H, có rất nhiều nhà đầu tư bất động sản đã lựa chọn cách làm như vậy để thoát khỏi áp lực trả nợ vay ngân hàng. “Với tình hình khó khăn như hiện nay, để bất động sản khởi sắc trở lại cũng phải 2 năm nữa, nếu cứ ôm mãi khoản nợ ngân hàng này chắc có lẽ tôi không thể chịu nổi. Chấp nhận tháo chạy cho nhẹ đầu” chị H nói.

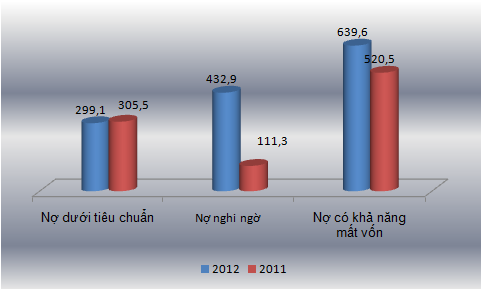

Một chuyên gia ngân hàng cho biết, hiện tượng này xảy ra khá phổ biến tại rất nhiều ngân hàng thương mại. Trong trường hợp, người vay tiền chấp nhận mất tài sản thế chấp, ngân hàng sẽ phải làm thủ tục phát mãi tài sản. Tuy nhiên, khi giá đất giảm quá mạnh, để thu được tiền về, liệu có mấy ngân hàng chấp nhận bán dưới giá thành.

Thực tế, từ giữa năm 2012, nhiều ngân hàng đã bắt đầu ồ ạt chào bán phát mãi tài sản là bất động sản với đủ mức giá khác nhau từ 3-4 tỷđồng cho đến 30-40 tỷ đồng. Tuy nhiên, để thúc đẩy nhanh quá trình xử lý nợ xấu không phải là dễ dàng vì khó tìm được khách mua. Theo nhận định của giới đầu tư, sang năm 2013 làn sóng phát mại các bất động sản sẽ tiếp tục tăng mạnh trong đó chủ yếu là các ngân hàng do vậy mà giá nhà sẽ tiếp tục phải giảm thêm.

Trong giai đoạn thị trường bất động sản sốt nóng, nhiều nhà đầu tư bất động sản đã mang rất nhiều tài sản là bất động sản để thế chấp cho ngân hàng. Thời điểm đó, các ngân hàng đa phần đều thẩm định cho vay với hạn mức rất cao khoảng 70% giá trị tài sản.

Tuy nhiên, sau hơn 1 năm thị trường lao dốc, giá bất động sản sụt giảm mạnh ở mức 30-50% thậm chí nhiều dự án mức giảm chiếm 60% và không có thanh khoản. Nhiều nhà đầu tư không chịu nổi áp lực vay đã buộc phải bán tháo với mức giá rẻ để trả nợ ngân hàng. Thế nhưng, không phải ai cũng may nắm thoát được hàng. Nhiều người còn mắc lại tiếp tục gánh trên vai gánh nặng nợ nần.

Chị N. T.H (nhà đầu tư) cho biết, đầu năm 2012 chị thế chấp ngôi nhà mặt đường phố Quang Trung (Hà Đông) để vay vốn ngân hàng đầu tư bất động sản. Lúc đó, ngân hàng thẩm định căn nhà chị có trị giá khoảng 14 tỷ đồng và ngân hàng đã giải ngân cho chị khoản vay tương đương 70% giá trị ngôi nhà, lãi suất 18%/năm. Với số tiền vay ngân hàng gần 10 tỷ đồng, chị đầu tư mua đất dự án. Thế nhưng, hơn 1 năm nay, giá đất sụt giảm quá mạnh và không tìm được người mua mặc dù chị chấp nhận bán rẻ hơn so với thị trường rất nhiều. Hàng tháng, khoảng lãi vay ngân hàng cộng cả tiền gốc hàng tháng đến hẹn phải trả khiến cho hai vợ chồng chị phải mất ăn mất ngủ. Cực chẳng đã, chị H đành phải đánh tháo ngân hàng, chấp nhận bỏ luôn căn nhà đang thế chấp để thoát khỏi áp lực trả nợ.

Lý do chị H đưa ra quyết định này là bởi với khoản vay 10 tỷ đồng đó mỗi tháng vợ chồng chị trả vài trăm triệu đồng cả gốc lẫn lãi trong bối cảnh này xoay sở đâu ra được tiền. Thêm vào đó, giá trị căn nhà chị thế chấp cho ngân hàng hiện giờ đã giảm thấp hơn cả giá trị ngân hàng thẩm định. Vì vậy, giả dụ có lấy được căn nhà đó về cũng không thể bán bằng giá ngân hàng đưa ra trước đó. Do vậy, chị chấp nhận bỏ của chạy.

Theo chị H, có rất nhiều nhà đầu tư bất động sản đã lựa chọn cách làm như vậy để thoát khỏi áp lực trả nợ vay ngân hàng. “Với tình hình khó khăn như hiện nay, để bất động sản khởi sắc trở lại cũng phải 2 năm nữa, nếu cứ ôm mãi khoản nợ ngân hàng này chắc có lẽ tôi không thể chịu nổi. Chấp nhận tháo chạy cho nhẹ đầu” chị H nói.

Một chuyên gia ngân hàng cho biết, hiện tượng này xảy ra khá phổ biến tại rất nhiều ngân hàng thương mại. Trong trường hợp, người vay tiền chấp nhận mất tài sản thế chấp, ngân hàng sẽ phải làm thủ tục phát mãi tài sản. Tuy nhiên, khi giá đất giảm quá mạnh, để thu được tiền về, liệu có mấy ngân hàng chấp nhận bán dưới giá thành.

Thực tế, từ giữa năm 2012, nhiều ngân hàng đã bắt đầu ồ ạt chào bán phát mãi tài sản là bất động sản với đủ mức giá khác nhau từ 3-4 tỷđồng cho đến 30-40 tỷ đồng. Tuy nhiên, để thúc đẩy nhanh quá trình xử lý nợ xấu không phải là dễ dàng vì khó tìm được khách mua. Theo nhận định của giới đầu tư, sang năm 2013 làn sóng phát mại các bất động sản sẽ tiếp tục tăng mạnh trong đó chủ yếu là các ngân hàng do vậy mà giá nhà sẽ tiếp tục phải giảm thêm.

Hỗ trợ vay vốn vui lòng liên hệ:

Hotline: 0906 245 945

Email: VayTheChapNganHang@gmail.com